La perte d’emploi représente un tournant critique dans la vie professionnelle et personnelle d’un individu. Au-delà du choc émotionnel, les répercussions financières peuvent être considérables et durables. Cette situation, souvent imprévue, bouleverse l’équilibre budgétaire établi et nécessite une réorganisation rapide et méthodique des finances personnelles. Les enjeux sont multiples : maintien du niveau de vie, gestion des engagements financiers en cours, préservation de l’épargne, et préparation à un retour à l’emploi dans les meilleures conditions possibles. Comprendre et anticiper ces défis financiers est essentiel pour traverser cette période délicate et rebondir efficacement sur le plan professionnel.

Analyse financière des impacts du chômage

Le chômage entraîne une diminution brutale des revenus qui peut déstabiliser l’ensemble de la structure financière d’un ménage. En France, les allocations chômage ne compensent généralement qu’une partie du salaire perdu, ce qui oblige à revoir l’intégralité du budget familial. Cette baisse de ressources peut avoir des conséquences en cascade sur différents aspects de la vie quotidienne et à long terme.

L’impact immédiat se fait sentir sur la capacité à honorer les engagements financiers réguliers tels que le loyer, les remboursements de prêts, ou les factures courantes. De plus, la perte d’emploi peut entraîner la suppression de certains avantages liés au statut de salarié, comme la mutuelle d’entreprise ou les tickets restaurant, ce qui augmente mécaniquement certaines dépenses.

À moyen terme, le chômage peut conduire à l’érosion de l’épargne, voire à l’endettement si la situation perdure. Selon une étude récente, près de 40% des chômeurs déclarent avoir puisé dans leurs économies pour maintenir leur niveau de vie durant leur période sans emploi. Cette ponction dans l’épargne peut fragiliser la situation financière à long terme et compromettre des projets futurs comme l’achat d’un bien immobilier ou la préparation de la retraite.

La perte d’emploi est souvent le déclencheur d’une spirale financière négative qui peut, si elle n’est pas maîtrisée rapidement, mener à des situations de surendettement.

L’analyse financière doit également prendre en compte les effets psychologiques du chômage. Le stress lié à l’incertitude financière peut conduire à des comportements irrationnels en matière de gestion budgétaire, alternant entre restrictions excessives et dépenses compulsives. Il est donc crucial d’aborder cette période avec une stratégie financière claire et réaliste.

Restructuration budgétaire post-licenciement

Face à la perte d’emploi, une restructuration budgétaire s’impose comme une nécessité immédiate. Cette démarche, bien que parfois douloureuse, est essentielle pour maintenir une stabilité financière durant la période de chômage. Elle implique une révision complète des habitudes de consommation et une hiérarchisation stricte des dépenses.

Révision des postes de dépenses essentiels

La première étape consiste à identifier et prioriser les dépenses incompressibles. Il s’agit généralement du logement, de l’alimentation, des frais de santé et des dépenses liées à l’éducation des enfants. Ces postes doivent être sanctuarisés dans la mesure du possible. Cependant, même au sein de ces catégories, des économies peuvent souvent être réalisées sans impact majeur sur la qualité de vie.

Par exemple, pour l’alimentation, privilégier les achats en vrac, les marques distributeurs ou les promotions peut permettre de réduire significativement le budget courses. Concernant la santé, il peut être judicieux de revoir ses contrats d’assurance pour optimiser la couverture en fonction des besoins réels du ménage.

Stratégies de réduction des coûts fixes

Les coûts fixes représentent souvent une part importante du budget et leur réduction peut avoir un impact significatif sur les finances du ménage. Parmi les stratégies efficaces, on peut citer :

- La renégociation des contrats d’assurance et des abonnements

- L’optimisation des forfaits téléphoniques et internet

- La réduction des dépenses énergétiques par des gestes éco-responsables

- L’utilisation de moyens de transport alternatifs moins coûteux

Ces ajustements, bien que parfois minimes individuellement, peuvent représenter des économies substantielles sur l’année. Il est important de les envisager comme des adaptations temporaires et non comme des privations définitives, ce qui aide à les accepter psychologiquement.

Gestion des crédits et dettes en cours

La gestion des engagements financiers existants est un aspect crucial de la restructuration budgétaire. Pour les crédits immobiliers, de nombreuses banques proposent des options de report ou de modulation des échéances en cas de perte d’emploi. Il est essentiel de contacter rapidement son établissement bancaire pour explorer ces possibilités avant que la situation ne se dégrade.

Pour les crédits à la consommation, le rachat de crédit peut être une solution pour alléger les mensualités, bien qu’il faille être vigilant sur les conditions proposées. Dans certains cas, la vente de biens non essentiels peut être envisagée pour rembourser des dettes et éviter l’accumulation d’intérêts.

Optimisation fiscale en période de chômage

La situation de chômage peut ouvrir droit à certains avantages fiscaux qu’il convient d’exploiter. Par exemple, les allocations chômage sont soumises à l’impôt sur le revenu, mais leur montant peut conduire à une baisse du taux d’imposition. Il est recommandé de simuler sa situation fiscale et d’ajuster ses mensualités de prélèvement à la source si nécessaire.

De plus, certaines dépenses liées à la recherche d’emploi peuvent être déduites des impôts, comme les frais de déplacement pour des entretiens ou les coûts de formation. Une consultation avec un expert-comptable ou un conseiller fiscal peut s’avérer judicieuse pour optimiser sa situation.

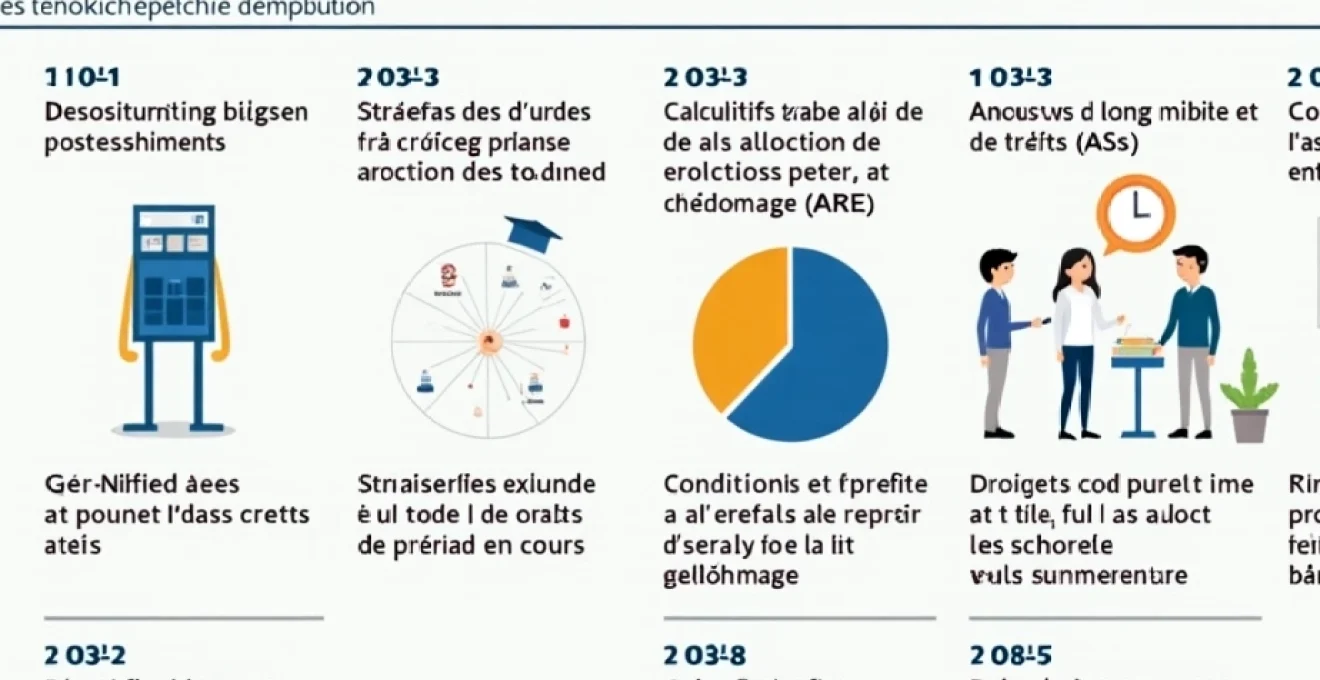

Dispositifs d’aide et allocations chômage

Les dispositifs d’aide et les allocations chômage constituent un filet de sécurité essentiel pour les personnes ayant perdu leur emploi. Comprendre ces mécanismes est crucial pour optimiser ses droits et maintenir une stabilité financière pendant la période de recherche d’emploi.

Calcul et durée de l’allocation de retour à l’emploi (ARE)

L’ARE est la principale allocation versée aux demandeurs d’emploi en France. Son montant est calculé en fonction du salaire de référence des 12 derniers mois travaillés. En règle générale, elle représente environ 57% du salaire brut mensuel. La durée d’indemnisation varie selon l’âge et la durée de cotisation, pouvant aller de 4 mois à 36 mois pour les seniors.

Il est important de noter que depuis la réforme de l’assurance chômage de 2019, les conditions d’éligibilité et les modalités de calcul ont évolué. Par exemple, un minimum de 6 mois de travail sur les 24 derniers mois est désormais requis pour ouvrir des droits, contre 4 mois sur 28 auparavant.

Conditions d’éligibilité à l’allocation spécifique de solidarité (ASS)

L’ASS est une allocation de solidarité destinée aux chômeurs ayant épuisé leurs droits à l’ARE. Pour y être éligible, il faut justifier de cinq ans d’activité salariée dans les dix ans précédant la fin du contrat de travail et ne pas dépasser un certain plafond de ressources. Le montant de l’ASS est fixe, mais peut être réduit en fonction des ressources du foyer.

Cette allocation peut être cumulée partiellement avec des revenus d’activité, ce qui peut encourager la reprise d’un emploi même à temps partiel. Il est crucial de bien comprendre les règles de cumul pour optimiser sa situation financière.

Aides complémentaires de pôle emploi

Pôle Emploi propose diverses aides complémentaires pour faciliter le retour à l’emploi. Parmi celles-ci, on peut citer :

- L’aide à la mobilité pour les frais de déplacement liés à la recherche d’emploi

- L’aide à la garde d’enfants pour les parents isolés (AGEPI)

- L’aide à la reprise ou à la création d’entreprise (ARCE)

- Les aides à la formation pour développer ses compétences

Ces aides sont souvent méconnues des demandeurs d’emploi. Il est recommandé de se renseigner auprès de son conseiller Pôle Emploi pour identifier celles auxquelles on peut prétendre et qui pourraient soutenir efficacement le retour à l’emploi.

Droits à la formation pendant le chômage

La période de chômage peut être mise à profit pour se former et améliorer son employabilité. Les demandeurs d’emploi conservent leurs droits acquis au titre du Compte Personnel de Formation (CPF) et peuvent même bénéficier d’abondements spécifiques. De plus, Pôle Emploi peut financer certaines formations dans le cadre du Plan d’Investissement dans les Compétences (PIC).

Il est judicieux d’explorer ces opportunités de formation dès le début de la période de chômage, car elles peuvent nécessiter des délais de mise en place. Une formation bien choisie peut significativement augmenter les chances de retrouver un emploi et potentiellement améliorer sa situation salariale future.

Impact sur l’épargne et les investissements

La perte d’emploi peut avoir des répercussions significatives sur l’épargne et les investissements d’un individu. Dans de nombreux cas, les personnes au chômage sont contraintes de puiser dans leurs réserves financières pour maintenir leur niveau de vie, ce qui peut compromettre leurs objectifs d’épargne à long terme.

L’épargne de précaution, souvent recommandée à hauteur de 3 à 6 mois de salaire, joue un rôle crucial en période de chômage. Cependant, son utilisation prolongée peut laisser le ménage vulnérable face à d’autres imprévus. Il est donc important de définir une stratégie d’utilisation de cette épargne qui préserve un minimum de sécurité financière.

Pour les investissements en cours, comme l’immobilier locatif ou les placements financiers, la perte d’emploi peut nécessiter des ajustements. Dans certains cas, la vente d’actifs peut être envisagée pour générer des liquidités, mais cette décision doit être pesée avec soin pour éviter de compromettre la situation patrimoniale à long terme.

L’équilibre entre l’utilisation de l’épargne pour traverser la période de chômage et la préservation d’un capital pour l’avenir est un défi majeur qui requiert une planification minutieuse.

Les produits d’épargne réglementée comme le Livret A ou le LDDS peuvent offrir une flexibilité appréciable en période de chômage, permettant des retraits sans pénalité. À l’inverse, certains placements comme l’assurance-vie peuvent présenter des contraintes de retrait qu’il convient d’anticiper.

Il est également important de réévaluer sa stratégie d’investissement en fonction de sa nouvelle situation. Un profil de risque qui était adapté en période d’emploi stable peut s’avérer inadéquat en situation de chômage, où la préservation du capital devient prioritaire.

Conséquences à long terme sur la carrière et les revenus

Les effets de la perte d’emploi ne se limitent pas à la période de chômage elle-même. Ils peuvent avoir des répercussions durables sur la trajectoire professionnelle et les revenus futurs d’un individu. Comprendre ces impacts à long terme est essentiel pour élaborer une stratégie de réinsertion professionnelle efficace.

Analyse des écarts salariaux post-chômage

De nombreuses études montrent que les personnes ayant connu une période de chômage subissent souvent une pénalité salariale lors de leur retour à l’emploi. Cet écart peut s’expliquer par plusieurs facteurs :

- La perte de compétences spécifiques liées à l’inactivité

- La pression pour accepter un emploi moins bien rémunéré après une longue période de chômage

- La stigmatisation potentielle associée au chômage dans certains secteurs

- La nécessité de se reconvertir dans un domaine moins rémunérateur

Selon une étude récente, cet écart salarial peut atteindre jusqu’à 15% par rapport au salaire précédent et persister pendant plusieurs années après le retour à l’emploi. Il est donc crucial de mettre en place des stratégies pour minimiser cet impact, comme le maintien des compétences pendant la période de chômage ou la négociation salariale lors de la reprise d’emploi.

Effets sur la progression de carrière

Le chômage peut également affecter la progression de carrière à long terme. Les interruptions dans le parcours professionnel peuvent réduire les opportunités d’avancement et de promotion. De plus, la perte de réseaux professionnels et la diminution de la confiance en soi peuvent freiner le développement de carrière.

Pour contrer ces effets, il est recommandé de maintenir une activité professionnelle, même bénévole ou à temps partiel, pendant la période de chômage. Cela permet de conserver un lien avec le monde du travail, d’acquérir de nouvelles compétences et de préserver son réseau professionnel.

Impacts sur les droits à la retraite

La perte

La perte d’emploi peut avoir des conséquences significatives sur les droits à la retraite. Les périodes de chômage indemnisé sont prises en compte dans le calcul des trimestres pour la retraite, mais généralement de manière moins avantageuse que les périodes d’activité. Par exemple, un trimestre de chômage indemnisé équivaut à un trimestre cotisé, mais avec un salaire de référence souvent inférieur au salaire d’activité.

De plus, les périodes de chômage non indemnisé peuvent créer des « trous » dans la carrière, réduisant potentiellement le montant de la pension future. Il est donc crucial de bien comprendre l’impact du chômage sur ses droits à la retraite et d’envisager des stratégies pour compenser ces effets, comme le rachat de trimestres lorsque la situation financière le permet.

Stratégies de réinsertion professionnelle et financière

Face aux défis posés par la perte d’emploi, il est essentiel de mettre en place une stratégie de réinsertion professionnelle et financière efficace. Cette approche doit être multidimensionnelle, prenant en compte à la fois les aspects professionnels et financiers de la situation.

Sur le plan professionnel, la première étape consiste à faire un bilan de compétences approfondi. Cela permet d’identifier ses forces, ses faiblesses et les domaines où une mise à niveau pourrait être bénéfique. Ce bilan peut être réalisé avec l’aide de Pôle Emploi ou d’un coach professionnel.

Parallèlement, il est important de rester à l’écoute du marché du travail. Cela implique une veille active des offres d’emploi, mais aussi une analyse des tendances du secteur et des compétences recherchées par les employeurs. Cette connaissance du marché peut guider les choix de formation ou de reconversion professionnelle.

La réinsertion professionnelle est un processus qui demande du temps et de la persévérance. Il est crucial de maintenir une attitude positive et proactive tout au long de cette période.

Sur le plan financier, la stratégie de réinsertion doit viser à stabiliser la situation à court terme tout en préparant l’avenir. Cela peut impliquer :

- La constitution d’une épargne de précaution dès le retour à l’emploi

- La mise en place d’un plan de remboursement des dettes contractées pendant la période de chômage

- La révision de sa stratégie d’épargne et d’investissement pour rattraper le retard pris

- L’exploration de sources de revenus complémentaires, comme le freelance ou la création d’une micro-entreprise

Il est également important de rester vigilant quant aux opportunités d’amélioration de sa situation financière. Par exemple, la reprise d’emploi peut être l’occasion de renégocier ses contrats d’assurance ou de revoir son plan d’épargne retraite.

Enfin, la réinsertion professionnelle et financière doit s’accompagner d’une réflexion sur ses objectifs de vie à long terme. La perte d’emploi peut être l’occasion de réaligner ses choix professionnels avec ses valeurs et aspirations personnelles. Cette approche holistique peut non seulement faciliter la réinsertion, mais aussi conduire à une plus grande satisfaction professionnelle et personnelle à long terme.

En conclusion, bien que la perte d’emploi représente un défi majeur, elle peut également être une opportunité de redéfinir sa trajectoire professionnelle et financière. En adoptant une approche stratégique et proactive, il est possible de surmonter les obstacles et de construire une situation plus solide et plus épanouissante pour l’avenir.